L'impact du logiciel libre/Open Source en France en 2017-2020

mer, 06/12/2017 - 16:04

A l’initiative de Syntec Numérique, du CNLL et de Systematic Paris Region, le cabinet d’études PAC et des chercheurs des IAE de Valenciennes et Lyon ont interrogé 366 entreprises, fournisseurs et utilisatrices de solutions Open Source, au quatrième trimestre 2017, afin de mettre en évidence le poids économique de la filière et son impact sur l’ensemble de l’économie, notamment sur l’emploi et l’innovation. Les principaux résultats de cette étude ont été communiqués à l’occasion du Paris Open Source Summit, organisé les 6 et 7 décembre aux Docks de Paris.

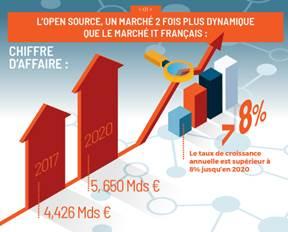

L’Open Source, une filière deux fois plus dynamique que l’ensemble du marché numérique français : avec un taux de croissance annuel moyen de 8,1 % entre 2017 et 2020, le marché français du logiciel libre et Open Source passera de 4,46 Mds d’euros cette année – 4,18 Mds d’euros en services et 278 M€ en logiciels - à 5,650 Mds d’euros dans trois ans, selon le cabinet d’études PAC.

La France, leader européen de l’Open Source : avec 23 % du marché européen de l’Open Source, la France conforte ainsi sa place de leader européen. Elle dépasse ses grands voisins en valeur absolue et en part de marché du numérique avec 9,9 %, contre respectivement 4,2 Mds d’euros et 6,5 % au Royaume-Uni et 4 Mds d’euros et 6,4 % en Allemagne.

Un levier majeur d’innovation pour 72 % des entreprises utilisatrices : pour les utilisateurs, le logiciel libre et Open Source est avant tout perçu comme :

- 82% : un modèle permettant de mutualiser et réduire les coûts de développement ;

- 72 % : un levier majeur d’innovation dans le numérique ;

- 70% : un accélérateur stratégique.

D’ici à 2020, tout en continuant à investir dans le middleware, les bases de données et l’infrastructure, les entreprises utilisatrices trouveront aussi dans l’Open Source des leviers de transformation avec le Big Data, les Open API, l’économie collaborative, les blockchains, les services Cloud, l’IoT…

Une priorité stratégique pour les fournisseurs de services et de logiciels : 45 % des fournisseurs investissent plus de 15 % de leur chiffre d’affaires en R&D dans des projets libres et Open Source.

Leurs freins principaux restent :

- Le manque de référencement par les directions Achats ;

- L’incertitude des clients sur la maintenance et le support ;

- Un manque de compétences techniques et juridiques.

L’Open Source, un secteur intensif en emplois : la filière Open Source emploie 45 000 personnes en 2017 et PAC estime qu’elle créera plus de 4 000 emplois nets par an d’ici à 2020. Parmi les compétences les plus demandées dans le futur, les profils de développeurs, d’architectes/consultants et d’administrateur système/support sont les plus cités, deux tiers (63 %) des profils recherchés étant des Bac+5 et plus.

« Le secteur de l'Open source est créateur d'emplois qualifiés et de proximité, avec très peu de sous-traitance et de recours à l’offshore, souligne Philippe Montargès, co-président du CNLL. « Le logiciel Open Source est essentiellement adopté par les offreurs et entreprises utilisatrices pour réinternaliser et maîtriser leurs SI, mutualiser et rationaliser leurs investissements logiciels et pour accélérer leurs programmes d'innovations stratégiques », complète Marc Palazon, président du comité Open Source de Syntec Numérique. « Les entreprises de la filière - en particulier les pure players - partagent pour la plupart les valeurs de transparence, d’ouverture et de collaboration qui fondent le mouvement du logiciel libre et de l’Open Source, estime Stéfane Fermigier, président du groupe thématique Logiciel libre au sein du pôle Systematic Paris Region et co-président du CNLL. Elles sont notamment en première ligne - à la fois en termes de vigilance et de proposition de solutions - sur les sujets de souveraineté numérique, de neutralité du Net et d’interopérabilité et de transparence des algorithmes ».